إن الأصول الثابتة هي أحد العناصر الأساسية في أي منشأة أو مؤسسة جديدة والتي تستند عليها في تطوير المشروع بالشكل الملائم للسوق والمنافسة فيه بشدة، حيث أنها تتضمن كل المباني والمعدات التي تعد هي حجر الأساس في إنشاء المشروع، ومن خلال هذا المقال سوف نجيب على العديد من التساؤلات مثل ما هي أنواع الأصول الثابتة؟ ما هي طريقة حساب الأصول الثابتة؟ وغيرها من المعلومات الهامة.

تعريف الأصول الثابتة

الأصول الثابتة هى تلك الممتلكات التي لا يتم التغيير بأي شكل في طبيعتها أو في قيمتها مع مرور الوقت، وبالتالي يتم استخدام تلك الأصول بصورة مستمرة في إنتاج الدخل والربح في المؤسسة، بالإضافة إلى أنها تعد ضمن رأس المال الخاص بالمؤسسة وتتضمن المباني والأراضي والمعدات والآلات.

تلعب الأصول الثابتة دور كبير في إدارة الأعمال والمال ومساعدة الإدارة في اتخاذ القرار، من خلالها تنظيم عوائد الشركة والتي من خلالها يتم تحديد الأرباح، فضلًا على إمكانية الاستناد على تلك الأصول في أخذ القروض والتمويل.

الفرق بين الأصول الثابتة والأصول المتداولة

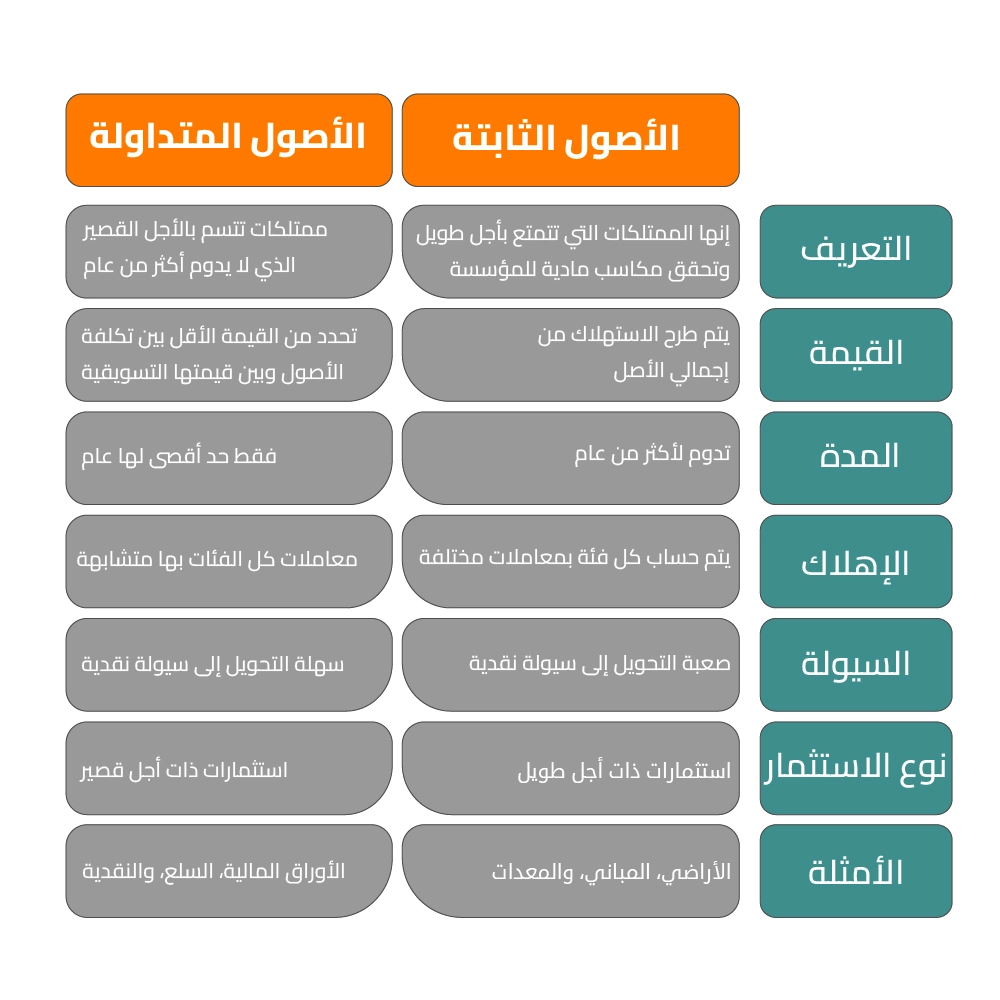

يظهر الفرق بين كل من الأصول الثابتة والمتداولة في الجدول التالي:

الأصول الثابتة | الأصول المتداولة | |

التعريف | إنها الممتلكات التي تتمتع بأجل طويل وتحقق مكاسب مادية للمؤسسة. | ممتلكات تتسم بالأجل القصير الذي لا يدوم أكثر من عام. |

القيمة | يتم طرح الاستهلاك من إجمالي الأصل. | تحدد من القيمة الأقل بين تكلفة الأصول وبين قيمتها التسويقية. |

المدة | تدوم لأكثر من عام | فقط حد أقصى لها عام. |

الإهلاك | يتم حساب كل فئة بمعاملات مختلفة. | معاملات كل الفئات بها متشابهة. |

السيولة | صعبة التحويل إلى سيولة نقدية. | سهلة التحويل إلى سيولة نقدية. |

نوع الاستثمار | استثمارات ذات أجل طويل. | استثمارات ذات أجل قصير. |

الأمثلة | الأراضي، المباني والمعدات. | الأوراق المالية، السلع والنقدية. |

أنواع الأصول الثابتة

هناك نوعين رئيسين من الأصول الثابتة وهي الملموسة والغيرة ملموسة:

الأصول الملموسة

- إنها الأصول التي يمكنك ملاحظتها لأنها ملموسة والتي تشمل الأراضي والآلات أو المعدات والمباني وما إلى ذلك.

الأصول الغير ملموسة

- أصول لا تستطيع لمسها في أرض الواقع مثل براءة الاختراع والعلامة التجارية وحقوق النشر.

أهمية الأصول الثابتة

ترجع أهمية الأصول الثابتة إلى بعض النقاط الأساسية التي من بينها الآتي:

- القدرة على تحليل الأمور المالية الخاصة بالمؤسسة وتقييم الوضع المالي لها بصورة دقيقة.

- توضح الأصول الثابتة صورة واضحة لرأس المال الخاص بالمؤسسة وتحديد اهتماماتها في المستقبل والربح المالي الحالي.

- التأكد من مستويات الشركة التي وصلت إليها وما إن كانت تلك المؤسسة ربحية أم غير ربحية.

- يمكن من خلالها تحديد الأصول التي يمكن التخلي عنها وبيعها في صالح الحالة الاقتصادية للمؤسسة.

دور الاصول الثابتة فى عملية الإنتاج

تلعب الأصول الثابتة دور كبير في عملية الإنتاج والتي تتضمن النقاط التالية:

- نظرًا لأنها طويلة الأجل فإنه يمكن أن يتم الاستفادة منها للحصول على أرباح طويلة الأجل.

- الخبراء من المستثمرين الخارجيين يتعرفون من خلال قيمة الأصول الثابتة على مدى الكفاءة في الحصول على أرباح مستقبلية.

- تستمر قدرتها على الإنتاج إلى فترة أكثر من عام بالتالي تستمر في توليد أرباح مستمرة على المدى الطويل.

تأثير الأصول الثابتة على الميزانية

تؤثر الأصول الثابتة في الميزانية العمومية الخاصة بالمؤسسات لأنها يتم تسجيلها في الميزانية العمومية بسعر التكلفة، وإنه مع مرور الوقت يتم تعديل تلك القيمة مع حساب الهالك منها، بالإضافة إلى انخفاض قيمتها مع مرور الوقت بالرغم من ذلك فإن هذا النوع من الأصول يصنف ضمن رأس المال الخاص بالمؤسسة لأنها تنتج دخل طويل الأمد للمؤسسة.

طرق تقييم الأصول الثابتة

هناك بعض الطرق التي من خلالها يتم تقييم الأًصول الثابتة والتي من بينها:

طريقة التكلفة التاريخية لتقييم الأصول الثابتة

- إنها بسيطة للغاية وهي من الطرق الشائعة التي يتم استخدامها لأنها تعتمد على سعر الأصل الثابت في تاريخ شرائه.

طريقة القيمة السوقية لتقييم الأصول الثابتة

- تعتمد تلك الطريقة على تحديد قيمة الأصل الثابت بناء على القيمة المتوقع الوصول إليها في الوقت المحدد لبيعها.

- في حالة ما إن لم يتم توفر الحالات المشابهة لها في السوق فإنه يتم استخدام الطرق الأخرى مثل الاستبدال.

طريقة قيمة الاستبدال لقييم الأصول الثابتة

- إنها الطريقة التي من خلالها يمكن للمؤسسة أن تتخلى عن الأصل الثابت الخاص بها مقابل الحصول على أصل آخر.

- تلك الطريقة قد تختلف فقط في القيمة النقدية الخاصة بكل من النوعين من الأصول.

مفهوم استهلاك الأصول الثابتة

إن استهلاك الأصول هو الحالة التي يصبح عليها الأصل مع مرور الوقت والقيمة المالية الخاصة به بعد مرور فترة محددة، حيث يمكن حساب الاستهلاك الخاص بالأصل مع كل دورة محاسبية، وفي تلك الحالة يتم توقع العمر الافتراضي الخاص بالأصل وما إن كانت المؤسسة بحاجة إلى شراء أصل جديد أم لا.

انواع استهلاك الأصول الثابتة

عندما يخص الأمر حساب استهلاك الأصول الثابتة فإن هناك بعض الطرق الأنواع التي من خلالها يتم حساب الإهلاك وهي:

الاستهلاك المستقيم للأصول الثابتة

- إنها تعتمد على حساب مدى تناقص قيمة وحالة الأصل الثابت بصورة دورية ومتسقة على مدى العمر الافتراضي له.

- حيث يتم تقسيم قيمة الأصل الثابت على مدار السنوات المتوقع أن يتم استخدام الأصل بها.

- بالتالي يجب تحديد العمر الإنتاجي الخاص بهذه الأصول وحساب مدى إمكانية إنقاذ الأصل على هذا المدى.

الاستهلاك المتسارع للأصول الثابتة

- يعتمد هذا النوع من الإهلاك على أن الأصل الثابت في أول الأمر تنخفض قيمته بشكل كبير.

- من ثم يتم تناقص قيمة الانخفاض على مر السنوات أي أن السنة الثانية تكون أقل من الأولى والثالثة أقل من الثانية وهكذا.

- أبرز مميزات هذا النوع من الإهلاك أن له عوائد ضريبية للشركات والمؤسسات.

تحديات احتساب الأصول الثابتة

هناك بعض الأمور الواجب مراعاتها عند حساب الأصول الثابتة ومن بينها:

- الطريقة التي يتم حساب بها الأصول الثابتة والبرنامج المستخدم في ذلك حيث أن برنامج المساند يدعمك كثيرًا في تلك العملية.

- حيث أن البرامج العشوائية أو الطرق الغير منظمة لا تساعد في حساب الأصول الثابتة بشكل دقيق.

- يجب أن يتم حساب حد أدنى لقيمة الأصول والتي إن قلت عنه لا يتم تسجيلها لكي لا تتزاحم البنود مع بعضها البعض.

- التناسق التام ما بين عمليات حساب الهالك وما بين حساب القيمة الخاصة بالأصل بعد خصم حساب الهالك بشكل تلقائي.

اهمية التكنولوجيا فى ادارة الاصول الثابتة

ترجع أهمية استخدام التكنولوجيا في إدارة الأصول الثابتة إلى عدة عوامل وهي:

- الدقة العالية في حساب الأصول الثابتة بدون مواجهة أي أخطاء من التسجيل العشوائي لها.

- بالإضافة إلى إمكانية حساب كل التغيرات التي تتم على تلك الأصول بصورة تلقائية.

- تعمل تلك العمليات التكنولوجية في تبسيط العمليات الخاصة بإدارة الأصول الثابتة.

- تسهل التكنولوجيا تعامل الموظفين مع كل أنواع الأصول المختلفة بشتى أشكالها وتسجيلها بشكل دقيق.