الخصوم المتداولة تعتبر من أكثر الأمور التي تؤثر على الوضع المالي للشركات، ولكن هناك الكثير من الأفراد الذين لا يدركون أهمية الخصوم المتداولة بالنسبة للشركة، لذلك نعمل على توضيح أهمية الخصوم المتداولة والعمل على تحديد طريقة التصدي للخصوم لاستمرار العمل بالشركة بطريقة أفضل، كما نعمل على توضيح أفضل البرامج التي تساعد على إدارة خصوم الشركة.

تعريف الخصوم المتداولة

الخصوم المتداولة هي الديون التي يجب على الشركة أن تقوم بالوفاء بها خلال مدة زمنية لا تتعدى سنة، وبالتالي يجب على الشركة أن تمتلك السيولة التي تمكنها من تسديد هذه الديون، ويطلق عليها الخصوم القصيرة الأجل.

ولكن في حالة أن دورة التشغيل الخاصة بالشركة تتجاوز العام، يمكن للشركة أن تقوم بتسديد الخصوم المتداولة خلال هذه المدة، إضافة إلى أن الشركة تمتلك الحرية في تسديد تلك الديون القصيرة الأجل من خلال استخدام الأصول المتداولة الخاصة بها، وبالتالي امتلاك الشركة أموال كافية يضمن لأصحاب الديون الحصول على أموالهم في الموعد المحدد لها.

الفرق بين الخصوم المتداولة والخصوم طويلة الأجل.

تعتبر الخصوم المتداولة والخصوم طويلة الأجل من أنواع الخصوم المستحقة على الشركة ولكن يوجد فرق بينهم ألا وهو:

الخصوم المتداولة:

هي الديون التي يجب على الشركة تسديدها قبل مرور عام، مما يضطر الشركة إلى التصرف في أي نوع من الأصول المتداولة لديها لتسديد قيمة هذه الخصوم، ويعد من أهم أنواع الخصوم المتداولة الأموال الخاصة بالموردين، الأقساط الخاصة بالقروض البنكية طويلة الأجل.

الخصوم طويلة الأجل:

هي الديون التي يجب على الشركة الوفاء بها على مدار زمني طويل نسبيًا، حيث يتطلب من الشركة تسديدها خلال مدة زمنية تتجاوز سنة، ومن أنواعها القروض البنكية طويلة الأجل، ولكن هذه الخصوم تؤثر على تقييم المستثمرين للمؤسسة.

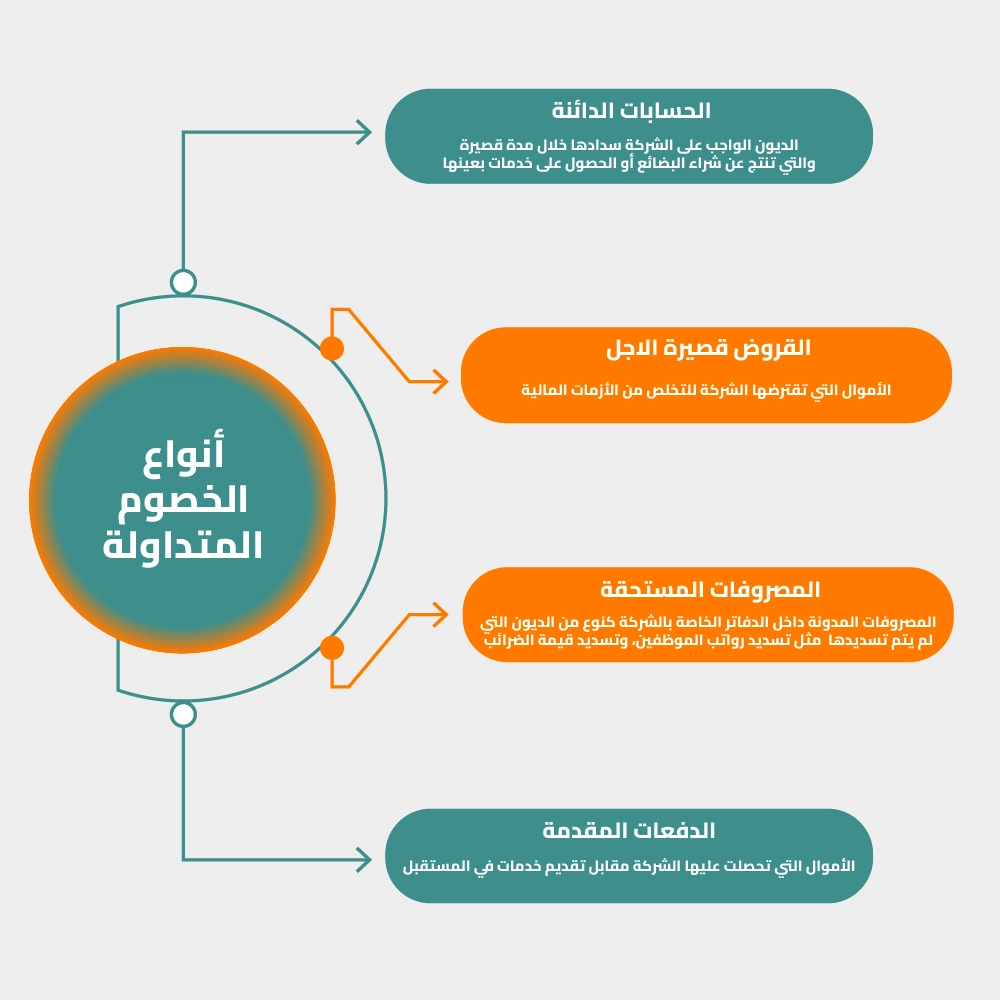

انواع الخصوم المتداولة

انواع الخصوم المتداولة

توجد الخصوم المتداولة في عدة أشكال مختلفة، ويعتبر من أهم أنواع الخصوم المتداولة ما يلي:

1– الحسابات الدائنة

هي الديون الواجب على الشركة سدادها خلال مدة قصيرة والتي تنتج عن شراء البضائع أو الحصول على خدمات بعينها، والتي تندرج ضمن القائمة المالية الخاصة بالشركة في صورة فواتير لم يتم تسديدها، حيث تعمل الشركة على شراء هذه البضائع لاستمرار عملية الإنتاج.

2– القروض قصيرة الاجل

هي الأموال التي تقترضها الشركة للتخلص من الأزمات المالية، كما تساعد هذه القروض الشركة في سد جميع احتياجاتها، ولكن يجب سداد هذه القروض خلال مدة قصيرة لا تتجاوز عام.

3– المصروفات المستحقة

هي نوع من المصروفات المدونة داخل الدفاتر الخاصة بالشركة كنوع من الديون التي لم يتم تسديدها مثل تسديد رواتب الموظفين، وتسديد قيمة الضرائب .

4- الدفعات المقدمة

تعد نوع من الأموال التي تحصلت عليها الشركة مقابل تقديم خدمات في المستقبل، حيث تعمل الشركة على تقديم هذه الخدمات أو توفير سلع معينة مقابل المدفوعات المقدمة للشركة.

أهمية الخصوم المتداولة فى المحاسبة

- تساعد الخصوم المتداولة على التعرف على مدى قدرة الشركة على توفير الكثير من السيولة للوفاء بديونها المستحقة قصيرة الأجل

- كما تمنح الشركة القدرة على مراقبة وضعها المالي بصفة مستمرة لضمان استقرار وضعها المادي

- بالإضافة إلى أنها تساعد على إدارة الوضع المالي للشركة بطريقة ناجحة.

الإدارة الفعالة للخصوم المتداولة

يمكن إدارة الخصوم المتداولة بطريقة ناجحة، وذلك عن طريق إنشاء حساب خاص بالخصوم في برنامج الحسابات مع العمل على تسمية الحساب بالخصوم، كما يجب العمل على تقسيم الحساب من الداخل قسم خاص بـ الخصوم قصيرة الأجل وآخر خاص والخصوم طويلة الأجل.

أيضًا العمل على تسجيل كافة الفواتير وكذلك المستحقات المالية على الشركة، إضافة إلى ضرورة تسجيل كافة الأموال التي قامت الشركة بدفعها والعمل على تحديث كافة البيانات الخاصة بالحسابات باستمرار، كما يجب العمل على عمل جدول بمواعيد تسديد الديون بأولوية الدفع والتأكد من أن حسابات الشركة تغطي الخصوم المستحقة.

النسب المالية الخاصة بالخصوم المتداولة

تساعد العديد من النسب المالية على التعرف على الوضع المالي للشركة والخصوم المتداولة، وتتمثل النسب المالية في الآتي ذكره:

نسبة التداول:

تساعد هذه النسبة إلى أن الشركة قادرة على تسديد ديونها المتداولة عن طريق الأصول المتداولة، لذلك نجد أنه في حالة زيادة نسبة التداول دليل على أن الشركة تتمتع بمركز اقتصادي قوي، كما يدل على أنها قادرة على تسديد ديونها وقدرتها على مواجهة الأزمات التي تتعرض لها.

نسبة النقدية:

تساعد نسبة النقدية على التعرف على أن الشركة قادرة على تسديد خصومها المتداولة أم لا، وذلك عن طريق استخدام أصولها النقدية، مما يدل على أن الشركة لديها القدرة النقدية التي تعتمد عليها في تسديد الديون بدون الحاجة إلى استخدام مخزون الشركة.

نسبة السيولة السريعة:

تعمل على التعرف على أن الشركة لديها السيولة السريعة التي تمكنها من الوفاء بديونها المتداولة.

التحديات المتعلقة بالخصوم المتداولة

هناك العديد من الأمور التي لها تأثير سلبي على كلًا من الشركة والفرد، وإليكم بعض التحديات التي تؤثر على الخصوم منها:

- التدفقات المالية حيث تؤثر على قدرة الشركة على تسديد المستحقات المالية التي يجب عليها تسديدها بشكل يومي.

- إدارة الديون في حالة أن هناك زيادة كبيرة في نسبة الخصوم المتداولة نجد أن هناك زيادة في حجم الديون وزيادة في الفوائد المضافة عليها، وبالتالي تواجه الشركة الكثير من الأعباء التي تواجه مواردها المالية.

- مخاطر السيولة تواجه الشركة مشكلة كبيرة في تسديد قيمة الخصوم قصيرة الأجل في مواعيدها، وينتج ذلك عن مواجهة مشكلة في السيولة والتي تنتج عن ارتفاع معدل الخصوم المتداولة المستحقة على الشركة.

- السمعة الائتمانية في حالة عجز الشركة عن تسديد الخصوم المتداولة في مواعيدها يؤثر بشكل أساسي على السمعة الائتمانية لها، وبالتالي تواجه الشركة مشكلة في الحصول على تمويل خارجي في المستقبل.

- التأثير على الاستثمار تواجه الشركة مشكلة عند الرغبة في الدخول في استثمارات جديدة أو توسيع حجم استثماراتها في حالة ارتفاع معدل الخصوم المتداولة.

اهمية التكنولوجيا فى ادارة الخصوم المتداولة

تساعد الوسائل التكنولوجية الحديثة على إدارة الخصوم بطريقة أسهل وأكثر دقة، حيث تساعد على إعداد التقارير المالية المعقدة بطريقة أسهل وأفضل وفي أقل وقت، كما تعمل على فحص دقيق للبيانات خلال فترة زمنية بسيطة للغاية بدون أن تحتوي على أي خطأ، بالإضافة إلى أنها تقوم بدور كبير في حساب الأجور والعمل على إدارة الفواتير.

بالإضافة إلى أنها تقوم بتحليل البيانات الدقيقة والكبيرة الخاصة بالشركة، وذلك عن طريق تجميع كافة البيانات من العديد من المصادر وبالتالي تحسين أعمال الشركة وتوقع قيمة الخصوم المتداولة في المستقبل.

برنامج لإدارة الخصوم المتداولة

لكي تتمكن الشركة من إدارة خصومها بطريقة فعالة لابد من استخدام برنامج يحتوي على كافة الاستعدادات التي تساعد على إدارة التدفقات المالية بطريقة جيدة، لذلك نوضح أفضل برنامج لإدارة الخصوم وهو:

أولًا: تحليل وضع الشركة الحالي

في البداية يجب على الشركة أن تقوم بتحديد جميع الخصوم المتداولة التي يجب عليها تسديدها، وذلك من أجل تحديد قيمة الأموال المستحقة وآخر موعد ليتم سدادها، مع العمل على تقييم التدفقات النقدية للشركة والتعرف على نوع التحديات التي يمكن مواجهتها.

ثانيًا: العمل على تحسين الإدارة المالية

يجب على الشركة عمل ميزانية تشمل كافة أنواع التدفقات المالية التي يتوقع التعرض لها سواء كانت داخلة للشركة أم خارجة، كما يجب عليها أن تقوم بتحصيل جميع الأموال المستحقة لها لتقوية وضعها المالي.

ثالثًا: إدارة الديون

من الأفضل أن تقوم الشركة بالتفاوض مع الموردين لكي تتمكن من الحصول على فترة أطول تسدد فيها ديونها، وكذلك تتمكن من تسهيل الشروط التي يضعها الموردين على تسديد الأموال، كما يجب أن يتم تحديد الخصوم التي تحقق نسبة فوائد عالية لتسديدها أولًا للحد من ارتفاع الخصوم المتداولة.

رابعًا: التخطيط المالي في المستقبل

لابد من استخدام الأدوات التي تساعد الشركة على التعرف على حجم التدفقات النقدية في المستقبل لتحديد قيمة السيولة التي تتوفر لديها، كما يجب وضع خطة لمواجهة التحديات التي تتعرض لها في حالة وجود نقص في السيولة.

خامسًا: أساليب وأدوات الإدارة

يجب على الشركة أن تقوم باستخدام أحدث برامج المحاسبة للتعرف على قيمة الخصوم المتداولة أولًا بأول والعمل على إعداد تقرير مالي مفصل باستمرار، مع العمل على اختيار أفضل أساليب الدفع للحد من التعرض للأخطاء.

سادسًا: تدريب وتطوير فريق العمل

يجب الحرص على تزويد فريق عمل الشركة بالتدريبات التي تساعده على التعرف على أحدث الأدوات التي تزيد من قدرته على إدارة الخصوم المتداولة، مما يضمن لها إدارة الخصوم بطريقة أفضل والحصول على سيولة مالية مستمرة.