يعتمد إعداد القوائم المالية على إدراج وتسجيل البيانات المحاسبية المختلفة الخاصة بها فعلى سبيل المثال تتضمن الميزانية العمومية لأي شركة على بيانات أساسية هي حقوق الملكية والأصول والخصوم، لذلك من خلال المقال سوف نلقي الضوء على أهمية وأنواع الأصول التي تملكها الشركات والمؤسسات التي تساعد على إدارة الأنشطة وتوليد دخل.

تعريف الأصول

يمكننا تعريف الأصول بأنها مورد اقتصادي مهم جدا للشركات والمؤسسات، حيث يمكن الاستفادة منها وسداد الديون عند تحويلها لأموال، كما يمكن استخدامها لدعم نشاط الشركة وضمان استمراره، لذلك توجد في القوائم المالية والتقارير المحاسبية وذلك لأن إدراجها بالقوائم المالية يعزز مكانة الشركة ويعكس وضعها المالي.

يمكننا القول بأن الأصول هي كل ما تمتلكه الشركة أو المؤسسة من أراضي ومباني وآلات يتم تحويلها إلى أموال، حتى تتمكن الشركة من الوفاء بالتزاماتها ومصروفاتها، لذلك يمكن الاعتماد عليها لرفع قيمة الشركة بسوق المال والأعمال بجانب أنها تعد من أهم مصادر توليد الدخل للشركات والمؤسسات.

أنواع الأصول

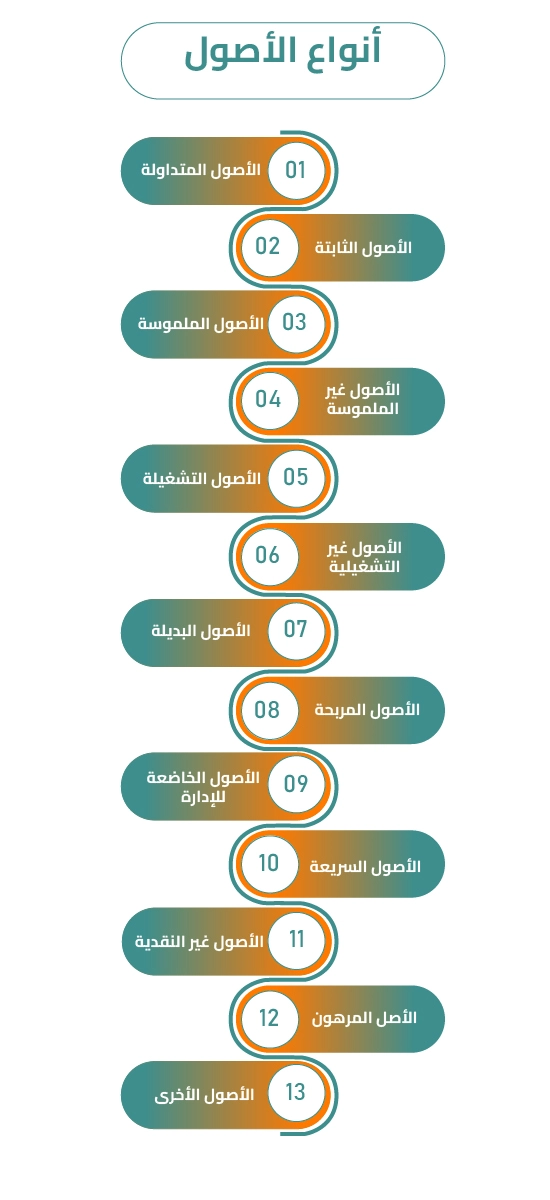

انواع الاصول

تنقسم الأصول التي تملكها الشركة أو الفرد الى أنواع عديدة نذكرها فيما يلي بالتفصيل:

1- الأصول المتداولة:

هي كل ما يتم شراؤه بغرض البيع لاحقًا أو بغرض استهلاكه أثناء الفترة المحاسبية أو الدورة التشغيلية للشركة، الجدير بالذكر أن تلك الأصول تمتلكها الشركة لمدة لا تزيد عن عام حتى يتسنى لها تحويلها الى سيولة نقدية، لذلك يتم تدوين الأصول المتداولة ذات السيولة الأعلى أولا في المركز المالي ثم يليها الأصول حسب مقدار السيولة التي توفرها.

2- الأصول الثابتة:

هي أصول غير قابلة للتحويل النقدي وذلك لأنها تستخدم في إدارة أعمال وأنشطة الشركة وزيادة دخلها، وتعد الركيزة الأساسية لأي منشأة لبدء المشروع أو النشاط، المميز أن تلك الأصول مصنفة بأنها طويل الأجل لذلك يندرج تحتها المعدات والآلات والمباني والأراضي المملوكة للشركة.

3- الأصول الملموسة:

وهي أصول مادية مثل العقارات والأراضي والسيارات والآلات وكذلك السندات والأوراق المالية، الجدير بالذكر أن تلك الأصول تتعرض بمرور الوقت للإهلاك أو التلف أو السرقة، الجدير بالذكر أن تلك الأصول من السهل تقييمها ماديًا.

تنقسم الأصول الملموسة إلى متداولة وثابتة المتداولة تتميز بأنها قصيرة المدى يمكن تحويلها الى صورة نقدية ويتم تسجيلها في صورة إيرادات عند إعداد القوائم المالية، بينما الأصول الثابتة هي التي تمنح الشركات إيرادات مستمرة لسنوات طويلة.

4- الأصول غير الملموسة:

وتعد من الأصول طويلة الأجل غير مادية يصعب تحديد قيمتها النقدية وبيعها، تتضمن العديد من الأنواع مثل براءات الاختراع وغيرها، يمكن أن تكون قيمتها اعلى من قيمة الأصول الملموسة برغم ذلك لا يمكن الاعتماد عليها عند الاقتراض من البنوك على سبيل المثال.

5- الأصول التشغيلية:

تتضمن تلك الأصول السيولة والتدفق النقدي والمعدات كذلك المباني وبراءات الاختراع التي تساعد على إدارة كافة الأنشطة التشغيلية بالشركات، لذلك تعد من أهم العناصر التي تعتمد عليها الشركة لتحقيق إيرادات وأرباح لتتمكن من الوفاء بالتزاماتها وتحقيق دخل إضافي.

الجدير بالذكر أن الأصول التشغيلية هي كل الأصول الثابتة التي يتم استخدامها لإدارة العمليات الإنتاجية أو الإدارية أو الصناعية أو تقديم خدمات، لذلك يمكن تصنيف الآلات والسيارات والأراضي المستخدمة أصول تشغيلية بينما الأصول الثابتة التي يتم شرائها لإعادة بيعها لا تندرج تحت مسمى الأصول التشغيلية.

6- الأصول غير التشغيلية:

يتضمن ذلك النوع من الأصول الاستثمارات وودائع الشركة في البنوك بالإضافة إلى الاستثمارات ذات المدى القصير والأوراق المالية التي تقبل التسويق و الأراضي الشاغرة التي تدر دخل إضافي للشركة ليس له علاقة بعمليات الإنتاج، برغم ذلك يمكن إدارة الأنشطة التشغيلية بدونها.

الجدير بالذكر أن الأصول الغير التشغيلية تساعد على رفع قيم الشركة المادية، فعلى سبيل المثال امتلاك علامات تجارية أو براءات الاختراع وبيعها يساعد على الحصول على دخل إضافي للشركة بعيدًا عن عمليات الإنتاج.

7- الأصول البديلة:

المقصود بذلك النوع من الأصول الاستثمارات المالية أو الأسهم أو السندات، لذلك يتطلب تحقيق أرباح منها فترة أطول من الأصول المتعارف عليها، كما أن سيولة ذلك النوع تعد أقل من سيولة الأصول التقليدية، الجدير بالذكر أن الأصول البديلة تتسم بعدم انتظام سيولتها النقدية بجانب أن الاستثمار فيها عالي الخطورة بالمقارنة مع الأصول التقليدية، من أنواعها العملات النادرة.

8- الأصول المربحة:

هي الأصول التي تمد الشركة بدخل ثابت لذلك يتم استخدامها لتحقيق أهداف الشركة طويلة المدى، الجدير بالذكر أن السندات وإيجار العقارات والأسهم يندرج تحت هذا النوع، كما يمكن القول بأن هذا النوع من الأصول يمكن الاستثمار فيه للحصول على دخل للشركة أو المؤسسة.

يمكن الحصول على عائد من شهادات الإيداع بمجرد الحصول عليها سوف يتم تحصيل الفوائد بصورة ثابتة مما يعود بالنفع على الشركة وذلك لأن هذا النوع من الأصول لا يحتاج لصيانة في بعض الأحيان لذلك يتم الاستفادة من الأرباح لدعم الأنشطة وعمليات الإنتاج.

9- الأصول الخاضعة للإدارة:

يتم إدارة ذلك النوع من الأصول من قبل شخص تم تفويضه من العملاء، حيث أنها تمثل القيمة السوقية للاستثمارات والتي تدار من قبل شركات راس المال المخاطر أو البروتوكولات الخاصة بالشبكة اللامركزية، من خلال تلك الأصول يمكن تقييم حجم الكيانات المسؤولة عن إدارة الاستثمار ومدى نجاحها.

10- الأصول السريعة:

هي الأصول التي تملكها شركة لها قيمة تجارية لذلك يمكن أن تكون على هيئة أموال أو أصول يمكن تحويلها بسهولة لنقود، يتم الاعتماد على هذا النوع لحساب النسبة المالية المتعلقة باتخاذ القرارات، حيث أن المكافآت وحسابات القبض والنقد والأوراق المالية المسموح بتداولها من صور الأصول السريعة.

تتميز الأصول السريعة بسهولة تحويلها لسيولة في وقت قصير حيث أن الأوراق المالية المتداولة تنتمي لهذا النوع بالإضافة إلى الحسابات المدينة أيضًا، لذلك تحرص الشركات على تحويل بعض الأصول السريعة لسيولة نقدية لدعم الاستثمارات والعمليات الإنتاجية.

11- الأصول غير النقدية:

هي أصول يملكها الشركاء ويصعب تحويلها لسيولة نقدية بسهولة، وذلك لأنها تتضمن السيارة الشخصية والأراضي المبنية عليها المنازل، كما تندرج الحسابات الجارية والحسابات البنكية المختلفة والشهادات البنكية تحت هذا النوع من الأصول الذي يظهر في الميزانية العمومية.

تتسم الأصول الغير نقدية بعدم ثبات سعرها حيث أنها تضم الأصول الملموسة مثل المصانع والمعدات والمخزون والعقارات والتي يتم تسجيلها في الميزانية العمومية، كما أنها تشمل الأصول الغير ملموسة والتي تتمثل في العلامات التجارية والشهرة وسمعة الشركة التجارية وما إلى ذلك.

12- الأصل المرهون:

وهو الأصل الذي تم رهنه لشركة أخرى يمكنها أن تطالب به في حالة عجز الشركة المالكة للأصل عن سداد الدين، الجدير بالذكر أن الأصل المرهون يمكن بيعه بشروط خاصة مع ضرورة موافقة الطرفين البائع والمشتري.

استخدام الأصل المرهون للحصول على قرض يمنح الشركة سعر فائدة أقل بجانب أن الأصل يظل مملوك لها مما يترتب عليه الاستفادة منه لتحقيق دخل منه، الجدير بالذكر أن رهن الأصل يجنب الشركات دفع الضرائب المتعلقة ببيع الأصول، لذلك عند سداد الدين أو القرض لا يكون للمقرض الحق في المطالبة بملكية الأصل المرهون.

13- الأصول الأخرى:

يندرج تحت هذ3ا البند المصروفات طويلة المدى التي تم تسديدها مقدمًا، بالإضافة إلى الأصول غير الملموسة والحسابات المدينة غير المتداولة، بالإضافة إلى سلف الموظفين وتكاليف إصدار السندات وغيرها من الأنواع والتي يتم تسجيلها في بند منفصل في الميزانية العمومية.

أهمية الأصول

بعد التطرق إلى أنواع الأصول نوضح فيما يلي أهمية الأصول بالنسبة للشركات والمؤسسات فيما يلي:

- تعد الأصول جزء أساسي في القوائم المالية حيث تساعد على تقدير قيمة رأس المال والتدفقات المالية للشركة

- تساعد الأصول الإدارة العليا على تتبع مسار الشركة وذلك من خلال حصرها وتقييمها حتى يتم الحصول على صافي الميزانية والتي تستخدم لاتخاذ القرارات الخاصة بأنشطة الشركة.

- بناء على معرفة القيمة الحقيقية لأصولها يمكن بيع الشركة أو إشهار إفلاسها في حالة انخفاض قيمة أصولها.

- تساهم الأصول بوجه عام في مواجهة الأزمات المالية التي تواجه الشركة، وذلك عن طريق بيعها للحصول على سيولة أو نقل ملكيتها لأشخاص آخرين.

- كما أن الأصول الثابتة تدعم نشاط الشركة لفترات طويلة، وتمكن المسؤولين بإدارة النشاط التجاري والاقتصادي.

- هناك أنواع من الأصول تساعد على جذب المستثمرين، مما يترتب عليه زيادة مكانة وقيمة الشركة.

- الوعي بمفهوم الأصول وأنواعها يساعد على تقنين المصروفات، فعلى سبيل المثال يمكن استئجار المعدات بدلا من شرائها لتقليل المصروفات.

- استغلال الأصول المتداولة أو غير المتداولة يساعد الشركات على المنافسة.

- تعتبر الأصول عامل أساسي لدى المستثمر عند اتخاذ قراره بشأن الاستثمار في شركة ما.

- يساعد تتبع وتسجيل الأصول التالفة أو المفقودة للشركة على فهم واضح وشامل لوضعها المالي واتخاذ القرارات السليمة.

خصائص الاصول

خصائص الأصول الثابتة تتمثل في قابليتها للاستهلاك فيما عدا الأراضي بجانب أنه يجب أن يكون العمر الإنتاجي للأصل أكثر من عام، كما يجب استخدامها لإدارة العملية التجارية مما يترتب عليه الحصول على أرباح وفوائد طويلة المدى، بالإضافة إلى أنها غير قابلة للبيع للعملاء ويجب أن تستغل إيراداتها في الاستثمار الجدير بالذكر أن من أهم الخصائص أنه يصعب تحويلها إلى صورة نقدية.

أما خصائص الأصول المتداولة فتتمثل بأنها قصيرة المدى ويمكن تحويلها لصورة نقدية ليتم شراء المواد الخام المستخدمة في تصنيع المنتجات، الجدير بالذكر أن الأصول المتداولة يتم أخذها في الاعتبار جملة واحدة عند اتخاذ القرارات.

معادلة الأصول

يمكنك الحصول على قيمة الأصول لأي شركة بتطبيق المعادلة التالية:

الأصول = الالتزامات + حقوق المالكين

الشروط الواجب توافرها في الأصول

بالطبع هناك عدة شروط يجب أن تتوفر لدينا لكي نطلق على المورد المتوفر ” أصل ”

- الملكية: يتوجب على الشركة أن تكون ملكيتها للأصول بمختلف أنواعها قانونية، لتتمكن من الاستفادة منها بشتى الصور.

- المنفعة: يشترط في الأصول سهولة الانتفاع بها لزيادة الأرباح.

- القابلية للقياس: وهي إمكانية تقييم وقياس الأصول من خلال معرفة تكلفتها التاريخية أو القيمة الحالية لها في الأسواق.

- الإنتاجية: يجب أن يتم استخدام الموارد في عملية الإنتاج والمساهمة في توليد الدخل.

الشروط الواجب توافرها فى الاصول

مميزات الأصول

تمنح الأصول بجميع أنواعها الشركة الكثير من الإيجابيات والمزايا منها على سبيل المثال إمكانية تحويلها إلى سيولة نقدية لاستخدامها في معالجة أي عجز مالي أو سداد ديون، من خلال ما يلي نتطرق لمزاياها بالتفصيل:

- تأمين استقرار الشركة المالي على المدى البعيد حيث يمكن للشركة بيع أو رهن أحد أصولها للحصول على سيولة مالية لإدارة أعمالها، بالإضافة إلى تمويل المشاريع مما يعمل على زيادة أرباح الشركة، وذلك لأن بعض الأصول يتم استثمارها والتربح منها.

- يتم قياس مدى قدرة الشركة أو المؤسسة على الإنتاج وتحقيق أرباح وإدارة أنشطتها بكفاءة، عن طريق إنشاء تقارير مالية تتضمن جميع البيانات المتعلقة بالأصول، لذلك خبراء المال والأعمال يعتمدون على تلك التقارير لتصنيف الشركة كشركة ربحية أو غير ربحية.

- سهولة تحويل الأصول الى سيولة نقدية لمواجهة أي تعثرات مادية وذلك بفضل معرفة الوضع المالي للشركة بصورة دقيقة عند إنشاء التقارير المحاسبية، مما يساعد على إدارة المخاطر والقدرة على اتخاذ القرارات الصائبة لتجنب مواجهة أي مخاطر مادية في المستقبل.

- من خلال امتلاك أصول متنوعة يمكن للشركة أن تنافس الشركات الأخرى، خاصة إذا كانت تمتلك أصول ذات قيمة سوقية عالية، على سبيل المثال إذا امتلكت أحد الشركات التي تعمل في مجال التعدين منجم في موقع متميز يمكنها حينئذ منافسة الشركات المماثلة بقوة.

عيوب الأصول

برغم تعدد أنواع الأصول ومزاياها إلا أن هناك بعض العيوب بها والتي نوضحها فيما يلي:

- هناك بعض الأصول التي تتطلب وقت طويل لتحويلها إلى نقدية مثل المباني.

- انخفاض قيمة بعض الأصول عند عرضها للبيع.

- تتأثر السندات والتي تعتبر واحدة من الأصول المالية الأكثر تداولا بتغيرات سوق المال والأعمال ويمكن أن تنخفض قيمتها.

- يوجد بعض القيود على الأصول التي تمنع بيعها أو إيجارها لفترة معينة.

ما هي الطرق المختلفة لتحديد قيمة الأصول؟

يساعد تحديد قيمة الأصول الوصول إلى قيمتها الحقيقة، وذلك عن طريق تطبيق أحد الطرق التالية:

1- التكلفة التاريخية

يتم الاعتماد عليها لتحديد قيمة الأصل الفعلية، وذلك لأنها تمثل التكلفة التي دفعتها الشركة أو المؤسسة للحصول على أصل ما لذلك يتم احتسابها لتسجيل قيمة الأصل في الميزانية العمومية من خلال المعادلة التالية:

التكلفة التاريخية = التكلفة الأصلية – الاستهلاك التراكمي

2- القيمة السوقية العادلة

وهي قيمة أسهم الشركة في البورصة في الوقت الحالي، لذلك يتم حساب قيمة السهم المتداول وضربه في عدد أسهم الشركة لمعرفة قيمتها السوقية، الجدير بالذكر أن هناك طرق متعددة لاحتساب القيمة السوقية للشركة.

3- القيمة الاستبدالية

المقصود بها قيمة القيمة التي تدفعها الشركة مقابل استبدال أصل تالف بأصل آخر يؤدي نفس الغرض.

4- القيمة الدفترية

المقصود بها قيمة الأصل المدونة في سجلات الشركة، وتستخدم لمعرفة قيمة الإهلاك الواجب خصمها قبل تقديم الإقرار الضريبي، يمكن الحصول عليها من خلال المعادلة التالية:

القيمة الدفترية للسهم = إجمالي حقوق الملكية + عدد الأسهم.

5- القيمة الصافية القابلة للتحقق

تستخدم تلك الطريقة لتقييم أصل لحساب المخزون وهي معتمدة في المبادئ المحاسبية العامة والدولية المستخدمة في إعداد التقارير المالية.

6- القيمة الحالية

تمثل القيمة الحالية لكافة التدفقات النقدية المتوقع أن تتلقاها الشركة مستقبلا، الجدير بالذكر أن القيمة الحالية تكون أقل من القيمة المستقبلية، كما سنوضح من خلال المعادلة التالية:

القيمة الحالية = القيمة المستقبلية / ((1+ معدل الفائدة) – عدد الفترات).

7- القيمة العادلة

وهي قيمة الأوراق المالية الفعلية يتم تحديدها من قبل شركات التداول أو من خلال مراكز محاسبة.