تلعب القوائم المالية دور حيوي في إيضاح الرؤية الشاملة عن الأداء المالي للشركة، وتحديد الإيرادات والمصروفات، والخصوم، والأصول، والتحديد الجيد للقرارات الهامة بشأن أداء الشركة المستقبلي، وإليك أنواع القوائم المالية المختلفة التي تهدف لقياس مدى قدرة المنشأة على تحقيق الأهداف المرجوة، وإليك طريقة إعداد القوائم المختلفة ومثال عملي عليها.

ما هى القوائم المالية

القوائم المالية هي عبارة عن البيان المالي لأداء الشركة خلال فترة محاسبية محددة، وتتضمن أهم المعلومات والبيانات المالية منها الإيرادات، والمصروفات، والخصوم، والأرباح، وتتضمن هذه القائمة التقارير المتعددة أهمها قائمة الدخل، وقائمة المركز المالي، وقائمة التدفقات النقدية، وقائمة التغير في حقوق الملكية، وقائمة الدخل الشامل، وتهدف هذه التقارير إلى توضيح الرؤية الشاملة عن مستقبل الشركة، وينتج عنها سهولة اتخاذ القرارات الهامة المتعلقة بأداء الشركة.

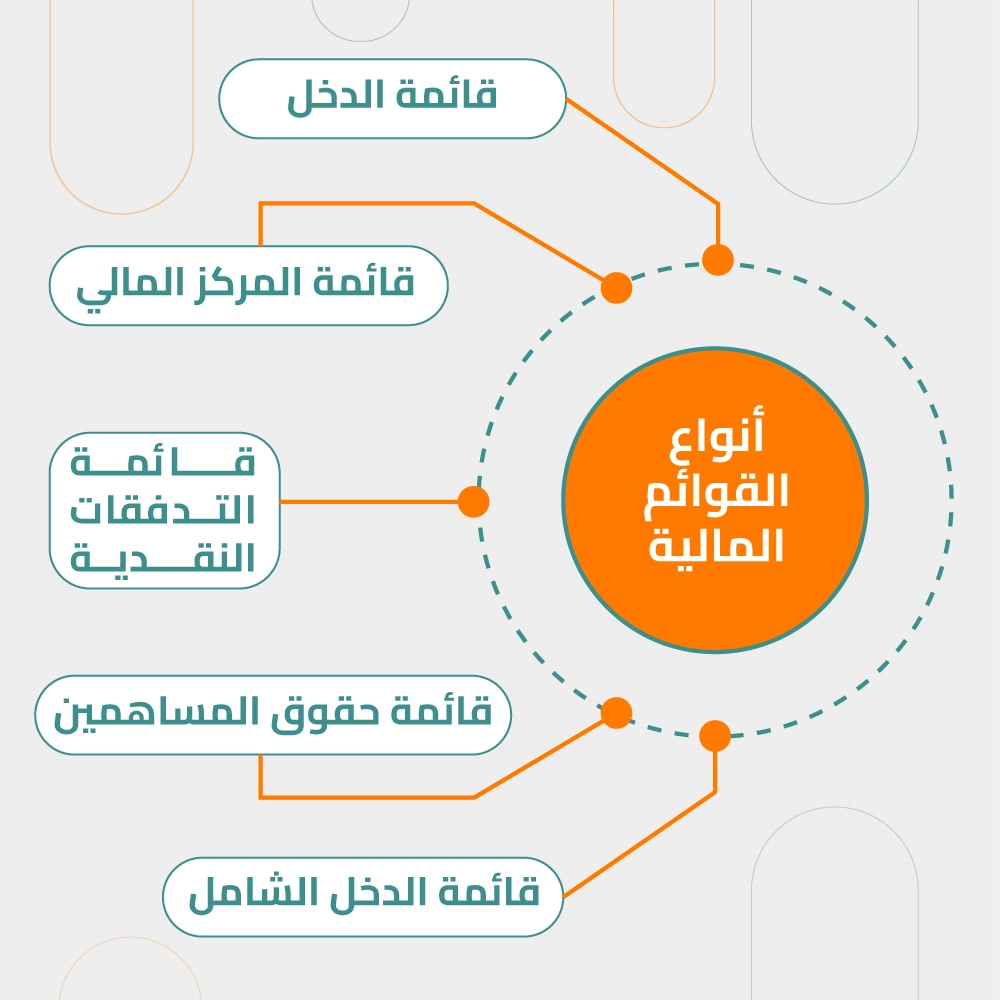

انواع القوائم المالية

تتعدد أنواع القوائم المالية التي يتم إعدادها وفقًا للمبادئ المحاسبية المختلفة، وذلك لأنها تعمل على تحقيق الأهداف المحاسبية، وتساعد في اتخاذ القرارات المصيرية المتعلقة بالمنشأة، ومن خلالها يتم قياس أداء الشركة والتحليل المالي لها، وتتمثل هذه الأنواع كما يلي:

قائمة الدخل

تساعد قائمة الدخل في العرض العميق لصافي الدخل الذي تحصل عليه المؤسسة خلال فترة محاسبية محددة، كما يتم تحديد قائمة الدخل، والإيرادات التي تحصل عليها الشركة، والمصروفات التي تقوم الشركة بإنفاقها خلال نفس الفترة المحاسبية المحددة، بالإضافة إلى تحديد الأرباح والخسائر التي تنتج عن الأنشطة المتنوعة التي تمارسها المنشأة، وبالتالي تعمل قائمة الدخل على مقابلة الإيرادات التي تحصل عليها المنشأة بالمصروفات التي تنفقها الشركة خلال نفس الفترة المحاسبية المحددة.

قائمة المركز المالى

تتضمن قائمة المركز المالي العناصر المختلفة منها الأصول، وحقوق الملكية، والالتزامات المالية، ويتم إطلاق اسم الميزانية العمومية على هذه القائمة، وينبغي التحديد الجيد للعناصر الموجودة بهذه القائمة، وتحديد المحتويات الكاملة لكل عنصر، وإجمالي رأس المال.

قائمة التدفقات النقدية

تعد قائمة التدفقات النقدية واحدة من أهم القوائم المالية التي تعمل على العرض الجيد للتدفقات النقدية التي تنتج عن أنشطة الشركة المختلفة خلال المدة الزمنية المحددة، وتختلف التدفقات النقدية باختلاف الأنشطة التشغيلية، أو الاستثمارية، أو التمويلية المختلفة، وتعمل قائمة التدفقات على إظهار كافة الأرباح التي تنتج عن الأنشطة المختلفة، ويتم خصم المدفوعات منها، وذلك يساعد في الحصول على صافي التدفقات النقدية خلال الفترة المحاسبية، وبالتالي يتم التحديد الجيد لأرصدة التدفقات النقدية في نهاية الفترة المحاسبية.

قائمة حقوق المساهمين

تعتبر قائمة حقوق المساهمين هي القائمة التي تحتوي على العناصر المختلفة التي ينتج عنها تكون المعادلة المحاسبية، وفيها يتم العرض المفصل لأهم العناصر المتعلقة بحقوق المساهمين وتوضيحها في قائمة الميزانية العمومية منها الأرباح المحتجزة، أو الأسهم الخاصة بالخزينة، والأهم أن هذه القائمة تعمل على التحديد الجيد لقيمة رأس المال في نهاية الفترة المحاسبية، ولا يكون لها دخل بقيمة رأس المال في بداية المدة المحاسبية، أو صافي الدخل، أو أموال الاستثمار الإضافية.

قائمة الدخل الشامل

تعتبر قائمة الدخل الشامل هي أحد أهم القوائم المالية التي تحتوي على عنصرين أحدهما صافي الدخل التي يتم الحصول عليه من قائمة الدخل، والعنصر الأخر هو الدخل الشامل الآخر وهو العنصر الذي يؤثر على الأرباح المحتجزة، وحقوق المساهمين سواء أكانت موجبة، أو سالبة، والأهم أن هذه القائمة قد ينتج عنها التغير في معادلة الربح والخسارة منها الأرباح والخسائر المتعلقة بسعر الصرف، أو أسعار شراء وبيع الأوراق المالية.

طريقة اعداد القوائم المالية

إليك أهم المراحل التي يجب إتباعها لإعداد القوائم المالية وهي كالآتي:

إنشاء ميزان المراجعة

في بداية إعداد القوائم المالية يتم إنشاء ميزان المراجعة وفيه يتم التلخيص الجيد لكافة البيانات المالية والمعاملات المتعلقة بالشركة في جدول، وبعد ذلك يتم الإعداد الدقيق لكل قائمة مالية على حدًا، وهذا الجدول يتكون من عمود يطلق عليه البيان ويتضمن العملاء الموردين، والمبيعات، والمشتريات، والخزينة، ورأس المال، والمصروفات، والنتائج المالية يتم إدراجها في الجدول على هيئة دائن ومدين.

إعداد القوائم المالية

يتم إعداد كل قائمة من القوائم المالية على حدًا وهم كالآتي:

- قائمة الدخل: وهي القائمة التي يتم إعدادها من خلال التحديد الجيد للإيرادات، ومجمل الأرباح والخسائر يتم الحصول عليها عن طريق طرح المصروفات من الإيرادات.

- قائمة المركز المالي: هي القائمة التي يتم إعدادها من خلال العرض الجيد لأنواع الأصول المختلفة، وتحديد الخصوم، بالإضافة إلى تحديد إجمالي الأصول والخصوم.

- قائمة التدفقات النقدية: هي عبارة عن القائمة التي يتم إعدادها عن طريق معرفة العمليات المختلفة التي تنتج عن الأنشطة التشغيلية والاستثمارية التي يتم القيام بها خلال الفترة المحاسبية لقياس صافي التدفق النقدي للأنشطة المختلفة للمنشأة.

- قائمة التغير في حقوق الملكية: هي عبارة عن القائمة التي يتم إعدادها عبر المقارنة الشاملة للحسابات وأرصدة الشركة المختلفة في بداية ونهاية الفترة المحاسبية.

- قائمة الدخل الشامل: هي عبارة عن القائمة التي يتم إعدادها من خلال التحديد الجيد لإجمالي المكاسب، والخسائر التي تنتج عن سعر الصرف، والعملات الأجنبية، وصافي الأرباح والخسائر.

اهمية القوائم المالية

القوائم المالية لها أهمية كبيرة جدًا في تحديد الأداء المالي للشركة، والتوضيح الدقيق لكافة البيانات والمعلومات المتعلقة بالشركة، بالإضافة إلى سهولة تقييم وضع الشركة المالي، والتحليل العميق لأداء الشركة المالي في المستقبل، أيضًا ينتج عنها تحديد مدى قدرة الشركة على اتخاذ القرارات المختلفة بشأن وضع الشركة المستقبلي.

مبادىء اعداد القوائم المالية

يوجد بعض الأسس التي يتم الاعتماد عليها في إعداد القوائم المالية لضمان تحقيق الأهداف المرجوة، وتتلخص أهم المبادئ والأسس كما يلي:

مبدا التكلفة التاريخية

يعبر مبدأ التكلفة التاريخية عن التقييم الجيد لأصول الشركة، ويعمل على التسجيل الصحيح للقيم الأصلية للمبالغ المالية التي تحملتها الشركة خلال فترة محاسبية محددة، ويهدف هذا المبدأ إلى التحديد الجيد لأهم المعلومات المالية الدقيقة خلال الفترات المحاسبية المختلفة.

مبدا القيمة القابلة للتحقق

يشير مبدأ القيمة القابلة للتحقق إلى المصروفات المالية التي تتحملها المنشأة خلال الفترة المحاسبية المحددة، سواء أكانت هذه المصروفات تم الحصول عليها، أو المصروفات التي يتم إنفاقها خلال نفس الفترة المحاسبية المحددة.

مبدا الصدق و الافصاح

يقوم مبدأ الصدف والافصاح على التوضيح الشامل لأهم البيانات المالية والمعلومات المالية الصحيحة عن الأنشطة المتنوعة التي توفرها المنشأة، والأهم أن تكون هذه البيانات تم الحصول عليها من خلال الاستشاريين الذين يكونون على دراية بالتعاملات المالية المختلفة، ويشترط أن تتوفر المصداقية بين المنشأة والعملاء لتحقيق هذا المبدأ.

مبدا المطابقة

يشير مبدأ المطابقة في إعداد القوائم المالية إلى المقارنة بين الإيرادات التي حصلت عليها المؤسسة خلال فترة محاسبية، وقيمة المصروفات التي تحققها الشركة خلال نفس المدة المحاسبية المحددة.

التوقيت المناسب لاعداد القوائم المالية

يتم إعداد القوائم المالية في نهاية الفترة المحاسبية وهي الفترة الزمنية التي يتم بدء تسجيل كافة العمليات المحاسبية، وفي الغالب تكون في نهاية السنة المالية، ولكن في بعض الأحيان قد تكون ربع سنوية، أو نصف سنوية ولكن يشترط أن تكون متوافقة مع المعايير المحاسبية، والجدير بالذكر أن إعداد القوائم المالية يكون على فترات مالية متساوية.

مثال عملى على القوائم المالية

إليك مثال عملي على إعداد القوائم المالية كما يلي:

أولًا يتم إعداد ميزان المراجعة

البيان | الرصيد المدين | الرصيد الدائن |

الصندوق | 15200 | |

رأس المال | 18000 | |

البنك | 9800 | |

الإيرادات | 15000 | |

الرواتب | 8000 | |

مصروفات التسويق | 800 | |

مصروفات الكهرباء | 1000 | |

مصروفات الإيجار | 3500 | |

دائنون | 5500 | |

إيرادات مستحقة | 200 | |

المجموع | 38500 | 38500 |

ثانيًا إعداد قائمة الدخل

البيان | المبلغ |

الإيرادات | 15000 |

المصاريف التشغيلية مصروفات الإيجار الرواتب مصروفات الكهرباء مصروفات التسويق | 13300 |

صافي الدخل | 1700 |

ثالثًا إقفال حـ/ الإيرادات

البيان | الرصيد المدين | الرصيد الدائن |

من حـ/ الإيرادات | 15000 | |

إلى حـ/ الأرباح والخسائر | 15000 | |

إقفال حساب الإيرادات في حساب ملخص الدخل | – | – |

رابعًا إقفال حـ/ المصروفات

البيان | الرصيد المدين | الرصيد الدائن |

من حـ/ الأرباح والخسائر | 13300 | |

إلى: حـ/ مصروفات الإيجار حـ/ الرواتب حـ/ مصروفات الكهرباء حـ/ مصروفات التسويق |

3500 8000 1000 800 | |

إقفال حساب المصروفات في حساب ملخص الدخل | – | – |

خامسًا قائمة التغيرات في حقوق الملكية

البيان | المبلغ |

رأس المال بداية الفترة المحاسبية | 18000 |

صافي الربح | 1700 |

صافي حقوق الملكية في نهاية الفترة | 19700 |

سادسًا إقفال حـ/ ملخص الدخل

البيان | الرصيد المدين | الرصيد الدائن |

من حـ/ الأرباح والخسائر | 1700 | |

إلى حـ/ جاري صاحب المنشأة | 1700 | |

إقفال حـ/ ملخص الدخل في حـ/ جاري صاحب المنشأة | – | – |

سابعًا قائمة المركز المالي

البيان | المبلغ | الإجمالي |

مجموع الأصول: الصندوق البنك إيرادات مستحقة |

15200 9800 200 | 25200 |

مجموع الالتزامات وحقوق الملكية: دائنون رأس المال جاري صاحب المنشأة |

5500 18000 1700 | 25200 |

التحليل المالى للقوائم المالية

يتم إجراء التحليل المالي للقوائم المالية لمعرفة أبرز المشاكل المالية التي تتعرض إليها المؤسسة، ودراسة تأثيراتها على عناصر المؤسسة المختلفة، ولهذا يجب إجراء أكثر من تحليل مالي؛ نظرًا لأن القوائم المالية لا تعتمد على الأرقام التي تنتج عن القوائم المالية فقط.

كما يساعد التحليل المالي في الدراسة العميقة للأنشطة المختلفة التي تقوم بها الشركة، وتحديد الأرباح المختلفة التي تنتج عنها، علاوة على ذلك يتم إجراء المقارنات العديدة للعمل على تتبع التحليل المالي على فترات مختلفة لضمان التحديد الجيد لقيمة الارتفاع والانخفاض في قائمة التحليل المالي، والجدير بالذكر أن هذه المقارنات تتم بطريقة أفقية وعمودية، وكذلك يمكن الاعتماد على طريقة التحليل بالنسب المئوية لإجراء التحليل المالي بدقة.

خطوات التحليل المالى للقوائم المالية

- ينبغي التحديد العميق لأهداف التحليل المالي لدراسة البيانات المالية التي لها علاقة بالأهداف المراد تحقيقها، بالإضافة إلى الاهتمام بالبيانات المالية التي ترتبط بالأهداف المرجوة.

- يجب تحديد المدة الزمنية اللازمة للتحليل العميق لأهم البيانات المالية، وينبغي إجراء التحليل المالي بشكل دوري لضمان التقييم الجيد للأداء المالي للمنشأة؛ وذلك للحصول على النتائج بصورة ملائمة.

- ثم ينبغي الحصول على البيانات المالية من المصادر المختلفة لها ليتم استخدامها وإجراء التحليل المالي عليها.

- ومن ثم يجب التحديد الجيد لأهم الأدوات والاستراتيجيات التي يتم الاعتماد عليها في التحليل المالي.

- وبعد ذلك ينبغي البدء في التحليل المالي، مع مراعاة الالتزام التام بالمنهجية الموضوعة، وأهم الأدوات المستخدمة في هذا التحليل.

- وفي النهاية يجب التحديد الجيد لأهم النتائج للتحليل المالي، بالإضافة إلى تقديم الاقتراحات والتوصيات المختلفة لاتخاذ القرارات الصائبة بشأن المنشأة.

اساليب تحليل القوائم المالية

تتعدد الأساليب والطرق التي يتم استخدامها في التحليل المالي، وتختلف باختلاف الهدف من التحليل، والفترة المحاسبية، وتتمثل هذه الأساليب فيما يلي:

التحليل الافقى:

تعتمد طريقة التحليل المالي الافقي على تحليل الاتجاه، ويتم التحليل في هذه الحالة على تحديد معدل التغير بين الفترات المحاسبية المتتالية؛ حيث تكون الفترة الأولي هي أساس التحليل، ويتم ملاحظة حجم التغير في الفترة المحاسبية الأخرى

التحليل الراسى:

يعرف التحليل الرأسي باسم التحليل الثابت وفيه يتم تحليل البيانات في فترة محاسبية واحدة فقط، وخلالها يتم التحليل العميق لكل بند من البنود المتعددة المتعلقة به.

التحليل بالنسب المالية:

تتعدد النسب المالية التي تستخدم في التحليل المالي وتتمثل أهمها في نسب السيولة حيث تستخدم في تحديد مدى قدرة الشركة على سداد الالتزامات المالية القصيرة المدى، وكذلك تستخدم نسب النشاط حيث تستخدم في قياس كفاءة المؤسسة في الإدارة الجيدة للأصول المتداولة، كما تستخدم نسب المديونية حيث تعمل على معرفة مصادر التمويل المختلفة سواء الداخلية أو الخارجية، أيضًا يتم استخدام نسب الربحية التي تعمل على قياس مدى إمكانيات المنشأة في تحقيق الأرباح، والتوقع الجيد للعائد من الاستثمار.

الاهداف الاساسية للقوائم المالية

تتنوع الأهداف الاساسية التي ينبغي تحقيقها من خلال القوائم المالية، وتتلخص أهمها فيما يلي:

- الاستخدام الجيد لمقاييس التغير المختلفة التي تحدث في الأزمات، بالإضافة إلى تحديد مقدار التغير في الدخل الخاص بالشركة.

- المتابعة الجيدة لأهم المعلومات التي ينتج عنها التقدير العميق لحجم المخاطر التي يمكن تعرض الشركة لها، ويكون لها تأثير على التدفقات النقدية للمنشأة.

- الاهتمام بكافة العناصر المرتبطة بالقوائم المالية وبالأخص الدائنين الحاليين، أو المستثمرين، أو الدائنين المتوقعين.

- التعرف على المعلومات الدقيقة بشأن التغييرات المختلفة في الموارد التي تنتج عن الأنشطة المتنوعة التي تعمل على تحقيق الأرباح، ويهدف ذلك للتعرف على العوائد الناتجة عن عمليات الاستثمار.